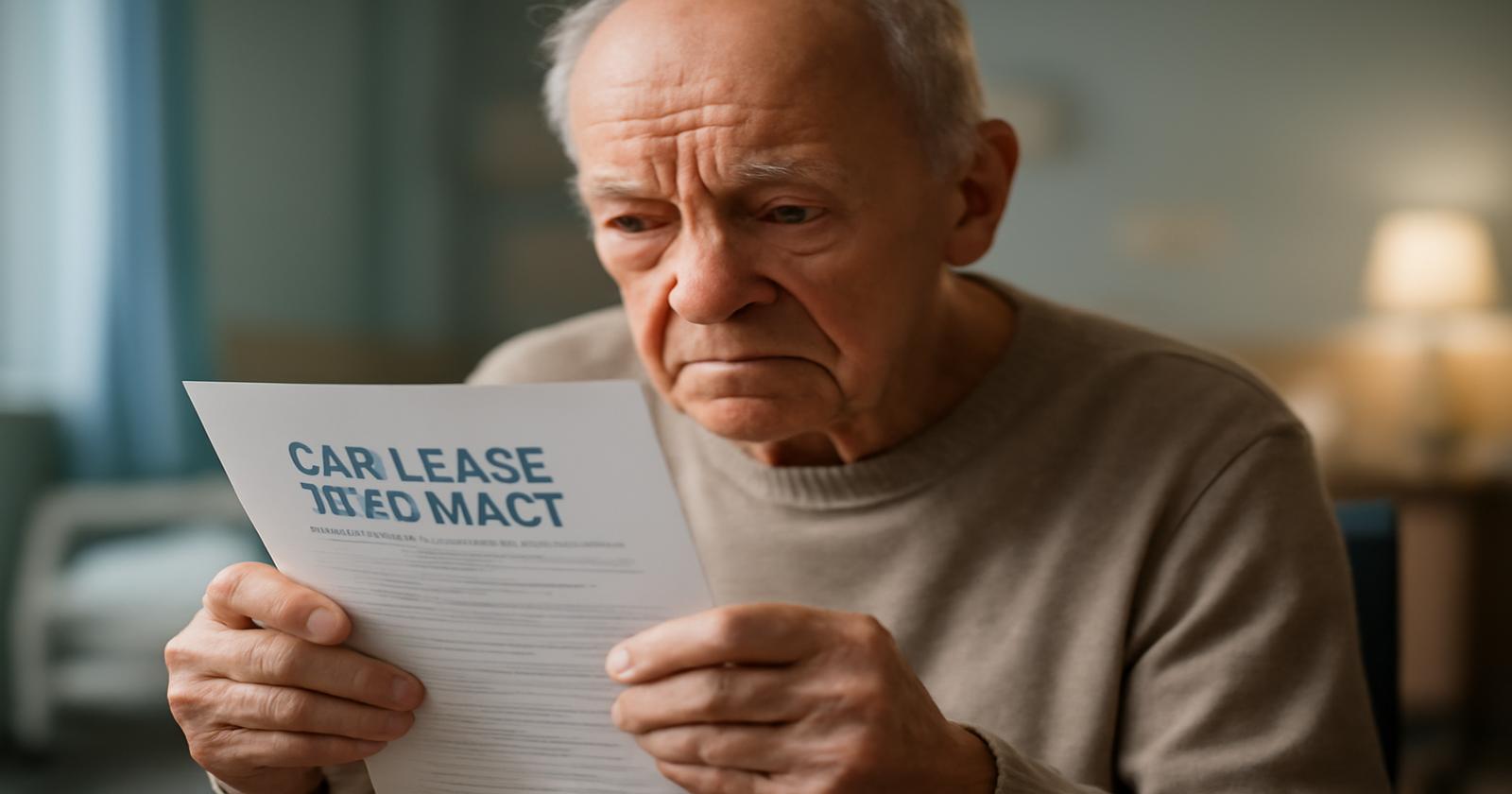

Die Szene beginnt an einem grauen Novembermorgen. Der Regen trommelt sanft gegen das Fenster des Pflegeheims, während Herr K. – 94 Jahre alt, dünn geworden, aber mit wachen Augen – in seinem Sessel sitzt. Neben ihm auf dem Nachttisch: ein Foto seiner alten Limousine, glänzend im Sonnenlicht. Das Auto, das er seit Jahren nicht mehr gefahren ist. Das Auto, für das er trotzdem Monat für Monat Leasingraten zahlen muss. Sein Sohn blättert nervös in einem dicken Ordner mit Verträgen. „Warum hat uns das niemand früher gesagt?“, fragt er leise. Es ist diese Mischung aus Wut, Hilflosigkeit und schlechtem Gewissen, die vielen Familien bekannt vorkommt – nur dass sie es oft erst merken, wenn es längst zu spät ist.

Wie ein Vertrag zum unsichtbaren Mitbewohner wird

Vielleicht kennen Sie dieses Gefühl: Ein Familienmitglied zieht ins Pflegeheim, das Zimmer zuhause bleibt leer, und doch ist da noch jemand im Haus – unsichtbar, aber spürbar in jedem Kontoauszug. Es ist der Leasingvertrag, die Kreditrate, das langlaufende Abo, das einfach nicht verschwinden will. Jede Belastung auf dem Konto wirkt wie ein kleiner Nadelstich. Man dachte, mit dem Umzug ins Heim wäre der größte Schritt getan. Aber die Bürokratie hat ihren eigenen Rhythmus.

Bei Herrn K. war es der Wagen, ein solider Kombi, den er früher mit Stolz gewaschen hat. Er wollte „mobil bleiben“, „nicht zur Last fallen“, wie er immer sagte. Als er das Leasing unterschrieben hat, war er noch fit. Dass er nur zwei Jahre später pflegebedürftig werden würde, konnte oder wollte niemand sehen. Der Vertrag war sauber, die Raten gut zu stemmen – solange die Rente für Miete, Leben und das Auto reichte. Doch dann kam der Sturz. Das Krankenhaus. Die Diagnose. Pflegegrad. Und schließlich das Heim.

In dem Moment, in dem ein Mensch ins Pflegeheim umzieht, ändert sich fast alles: der Alltag, die Routinen, die Geräusche, die Menschen. Was sich aber erst einmal nicht ändert, sind Verträge. Sie laufen stoisch weiter. Der Leasinggeber schreibt Mahnungen, das Inkassobüro droht, und die Angehörigen stehen dazwischen – in einer Lebensphase, in der sie eigentlich andere Sorgen haben: Wird er sich einleben? Reicht die Pflege? Wird die Rente genügen? Und plötzlich sitzt da diese zusätzliche Last mit am Tisch: Die Angst vor Schulden.

Es ist ein leiser, aber entscheidender Moment, in dem vielen bewusst wird: Wir haben nie darüber gesprochen, was passieren soll, wenn jemand einmal nicht mehr entscheiden kann. Es gibt keine Vollmacht, keine Liste mit laufenden Verträgen, keine vorbereiteten Lösungen. Da ist nur ein Ordner mit Papier – und eine Familie, die versucht, im Nebel den Weg zu finden.

Leasing, Pflegeheim und Gesetz: Was wirklich im Hintergrund passiert

Wenn jemand wie Herr K. ins Pflegeheim zieht, berührt das nicht nur Gefühle, sondern auch Paragraphen. Ein Leasingvertrag ist rechtlich gesehen ein ganz normales Dauerschuldverhältnis: Er läuft weiter, solange er nicht rechtzeitig gekündigt oder einvernehmlich aufgehoben wird. Dass der Leasingnehmer nun im Rollstuhl sitzt oder gar nicht mehr geschäftsfähig ist, taucht in den Standardklauseln meist nicht auf.

Und doch gibt es Möglichkeiten. Wer genau hinsieht, erkennt in den Vertragsbedingungen manchmal Sonderregelungen: etwa bei dauerhafter Fahruntüchtigkeit, bei Totalschaden, bei Verkauf oder bei Tod. Nur: Diese Klauseln wollen aktiv genutzt werden. Sie öffnen nicht von selbst die Tür. Jemand muss beim Leasinggeber anrufen, Briefe schreiben, Unterlagen schicken. Jemand muss erkennen: Hier gibt es einen Ausweg – und wir haben vielleicht ein Zeitfenster, bevor der finanzielle Schaden zu groß wird.

Gleichzeitig gilt: Angehörige sind nicht automatisch verpflichtet, die Leasingraten zu übernehmen. Der Vertrag wurde mit der Person geschlossen, nicht mit der Familie. Aber so einfach ist es in der Realität selten. Denn solange der Kontozugriff besteht, die Rente eingeht und der Dauerauftrag läuft, werden die Raten brav bezahlt – auch wenn das Geld eigentlich für die Heimkosten gebraucht wird. Und wer keine Kontovollmacht hat, steht vor einer verschlossenen Tür: Der alte Mensch kann die Bankgeschäfte nicht mehr selbst regeln, aber niemand sonst darf es.

Spätestens hier wird deutlich, wie wichtig klare Strukturen sind, bevor es kritisch wird. Denn ein Pflegefall kommt oft plötzlich – juristische Vorsorge dagegen braucht Zeit und manchmal auch Mut. Mut, Themen anzusprechen, über die man lieber schweigen würde: Was ist, wenn du nicht mehr kannst? Wer darf was? Und was wollen wir auf keinen Fall?

Vorsorge als Liebesbeweis: Wie Sie Ihre Familie vor solchen Fällen schützen

Vorsorge klingt trocken, nach Aktenordnern und Kanzleiflüstern. Doch in Wahrheit ist sie zutiefst menschlich. Wenn ein 94-Jähriger wie Herr K. mitten im Pflegeheim noch Leasingraten zahlen muss, dann geht es nicht nur um Geld – es geht um Verantwortung. Um die Frage: Wie kann ich heute dafür sorgen, dass ich morgen niemandem zur Last falle, wenn ich es nicht mehr in der Hand habe?

Dazu gehört zunächst ein ehrlicher Blick auf alle laufenden Verpflichtungen: Leasingverträge, Kredite, Ratenkäufe, Zeitungsabos, Streamingdienste, Versicherungen, Mitgliedschaften. In jungen Jahren sind sie oft schnell unterschrieben, „das bisschen im Monat macht doch nichts“. Im Alter werden sie dagegen zu einer Art Schattenhaushalt, der unbemerkt im Hintergrund weiterläuft. Wer seine Familie schützen will, fängt genau dort an: im Alltag, bei den unscheinbaren Verträgen.

Ein einfaches, aber wirksames Ritual kann sein, einmal im Jahr einen „Vertragstag“ zu machen: Alle Unterlagen auf den Tisch, Kontoauszüge dazu, ein großer Block Papier oder ein Dokument auf dem Laptop. Dann wird gesammelt, sortiert, gestrichen. Was braucht es wirklich noch? Was ist längst überflüssig? Wo gibt es lange Laufzeiten, die gefährlich werden könnten, wenn plötzlich Pflegebedürftigkeit eintritt?

Aus diesen Informationen kann eine Übersicht entstehen, die nicht nur für die Person selbst, sondern auch für Angehörige Gold wert ist. Ergänzt um ein paar Sätze: Was soll mit dem Auto passieren, wenn ich nicht mehr fahren kann? Wer darf Verträge kündigen? Wie stehen wir zu Konsumschulden im Alter? Es ist erstaunlich, wie viel Ruhe entsteht, wenn solche Fragen einmal klar ausgesprochen sind.

| Bereich | Typische Verträge | Was jetzt sinnvoll ist |

|---|---|---|

| Mobilität | Auto-Leasing, Autokredit, ÖPNV-Abos | Laufzeit prüfen, frühzeitig Ausstiegsklauseln verhandeln, Alternativen (Carsharing, Taxi) bedenken |

| Wohnen | Mietvertrag, Strom, Gas, Telefon, Internet | Kündigungsfristen notieren, Vollmacht für Verträge festlegen, bei Umzug ins Heim rechtzeitig reagieren |

| Finanzen | Daueraufträge, Kredite, Kreditkarten | Bankvollmacht erteilen, Liste aller Konten und Raten erstellen, unnötige Kredite vermeiden |

| Versicherungen | Haftpflicht, Hausrat, Kfz, Rechtsschutz u.a. | Regelmäßig prüfen, ob der Schutz noch passt, Doppelversicherungen abbauen |

| Sonstiges | Zeitungen, Streaming, Mitgliedschaften | Liste erstellen, bewusst entscheiden, was wirklich gebraucht wird, automatische Verlängerungen meiden |

Solch eine Tabelle mag simpel wirken, aber sie ist ein Gegengewicht zu all den Geschichten wie der von Herrn K. Sie ist ein stilles Versprechen: Wir wollen Ordnung schaffen, bevor die Pflege ans Bett kommt und das Leben enger wird.

Die Kraft der Vorsorgevollmacht

Ein zentrales Werkzeug zum Schutz der Familie ist die Vorsorgevollmacht. Sie ist, nüchtern betrachtet, ein Blatt Papier mit Unterschrift. Emotional betrachtet ist sie ein Vertrauensbeweis: Jemand darf für mich entscheiden, wenn ich es selbst nicht mehr kann. Ohne diese Vollmacht kann es passieren, dass das Betreuungsgericht eine fremde Person bestellt – eine rechtliche Betreuung, die mich und meine Familie kaum kennt, aber plötzlich wichtige Entscheidungen trifft.

Mit einer gut formulierten Vorsorgevollmacht können Sie festlegen, wer Bankgeschäfte erledigen darf, wer Verträge kündigen kann, wer mit Pflegeheimen, Behörden und Versicherungen verhandeln darf. Sie ist wie ein Schlüsselbund für all die Türen, die sich im Alter sonst hektisch von außen schließen. Und sie nimmt Angehörigen die quälende Frage: „Dürfen wir das überhaupt?“

Wenn der Ernstfall schon da ist: Handlungsschritte für Angehörige

Zurück zu Herrn K., der im Pflegeheim sitzt und dessen Sohn ratlos auf die Leasingverträge starrt. Was lässt sich tun, wenn der Fall bereits eingetreten ist und man das Gefühl hat, zu spät dran zu sein? Auch dann ist noch nicht alles verloren – aber es braucht einen klaren Kopf und etwas Beharrlichkeit.

Der erste Schritt: Überblick. Welche Verträge laufen aktuell? Welche Abbuchungen werden jeden Monat vom Konto vorgenommen? Wer noch keinen Kontozugriff hat, sollte prüfen, ob eine bestehende Vorsorgevollmacht existiert. Falls ja, kann mit dieser Vollmacht bei der Bank ein Zugriff eingerichtet werden. Falls nein und der Pflegebedürftige nicht mehr geschäftsfähig ist, kann ein Antrag auf rechtliche Betreuung beim zuständigen Amtsgericht nötig werden. Es klingt bürokratisch – und ist es auch –, aber es ist oft der einzige Weg, um rechtsverbindlich handeln zu können.

Parallel dazu lohnt sich der direkte Kontakt mit Vertragspartnern: Leasinggeber, Banken, Versicherungen. Offene, ehrliche Kommunikation wirkt mehr als man denkt. Schildern Sie die Situation: Pflegebedürftigkeit, Umzug ins Heim, begrenzte finanzielle Mittel. Fragen Sie nach Kulanzlösungen: vorzeitige Auflösung, Ratenstundung, Umwandlung, Rückgabe. Nicht jede Firma wird sofort entgegenkommen – aber ohne Nachfrage bleibt die Tür garantiert verschlossen.

Gerade beim Leasingvertrag ist ein gezielter Blick in die Unterlagen entscheidend: Gibt es Klauseln für dauerhafte Fahruntauglichkeit? Ist eine vorzeitige Vertragsbeendigung gegen Gebühr vorgesehen? Lohnt sich ein Verkauf des Fahrzeugs, falls dies vertraglich möglich ist? Manchmal lässt sich so zumindest ein Teil des finanziellen Schadens begrenzen. Und selbst wenn das Ergebnis nicht perfekt ist, zählt auch hier, dass Angehörige aktiv geworden sind – anstatt monatlich zähneknirschend die Abbuchungen hinzunehmen.

Der Balanceakt zwischen Geld und Gefühl

Was selten offen ausgesprochen wird: Entscheidungen rund um Verträge im Pflegefall sind nie nur rational. Wenn das geliebte Auto verkauft oder zurückgegeben werden soll, hängt daran oft mehr als Blech und Zahlen. Es ist ein Stück Freiheit, eine Erinnerung an frühere Reisen, an Selbstständigkeit. Viele ältere Menschen klammern sich trotz Pflegebedürftigkeit an solche Symbole – in der Hoffnung, dass vielleicht doch noch einmal alles wird wie früher.

Für Angehörige entsteht ein innerer Konflikt: Darf ich aus finanzieller Vernunft etwas beenden, was für Mama oder Papa emotional so wichtig ist? Oder schiebe ich die Entscheidung vor mir her – und zahle dafür mit einem innerlich murrenden Konto? Es hilft, diese Spannung anzuerkennen, statt sie zu verdrängen. In manchen Fällen lohnt es sich, die betroffene Person – so weit möglich – aktiv einzubinden: „Was wäre dir lieber: Dass wir dein Auto als Erinnerung behalten, oder dass wir das Geld für deine Pflege und unser aller Ruhe nutzen?“

Manchmal entstehen in diesen Gesprächen unerwartet klare Momente. Menschen, die früher an Dingen sehr gehangen haben, sagen plötzlich: „Macht, was sinnvoll ist. Hauptsache, ihr habt es leichter.“ Solche Sätze sind kostbar. Sie nehmen Druck. Sie entstehen aber selten zwischen Tür und Angel, sondern brauchen Zeit, Respekt und ehrliches Zuhören.

➡️ Trauminsel mit 31-Grad-Meer: Wo Urlaub fast nichts kostet

➡️ Mini-Bad, riesiger Effekt: So wurde aus 15 m² ein moderner Wellness-Kokon

➡️ Geniale Ofen-Berliner: Zuckertraum ganz ohne Frittier-Geruch

➡️ Frühling im Garten: Mit diesen 4 Fehlern ruinieren Sie Ihren Rasen

➡️ Soll man Babys schreien lassen? Neue Studie heizt Schlaf-Streit an

➡️ 750-Euro-Falle im Garten: Diese verbreitete Gewohnheit kann richtig teuer werden

➡️ Rentnerpaar erhält über 1.600 Euro monatlich dank wenig bekannter Seniorenhilfe

Gemeinsam vorsorgen: Familie als Team statt als Feuerwehrtrupp

Der vielleicht wichtigste Schutz für Ihre Familie besteht darin, rechtzeitig vom Feuerwehrmodus in den Teammodus zu wechseln. Viele Familien handeln erst, wenn es brennt: Unfall, Schlaganfall, Sturz. Dann wird improvisiert, jongliert, telefoniert. Doch wirklicher Schutz entsteht, bevor der Rauch aufsteigt – am Esstisch, beim Spaziergang, in einem ruhigen Moment.

Stellen Sie sich vor, Sie würden einmal bewusst einen „Familien-Vorsorgetag“ einlegen. Kein bedrückter Pflichttermin, sondern ein Gespräch auf Augenhöhe. Vielleicht mit Kaffee, vielleicht mit alten Fotoalben auf dem Tisch, um zu spüren: Hier sitzt eine Lebensgeschichte, kein Fall für Aktenordner. Und dann, behutsam, aber klar: Welche Wünsche gibt es für das Alter? Welche finanziellen Verpflichtungen laufen gerade? Wo fehlen Vollmachten? Wer könnte was übernehmen, wenn es nötig wird?

Solche Gespräche können unbequeme Wahrheiten ans Licht bringen: dass jemand mehr Kredite hat, als man dachte; dass das Leasing für das teure Auto noch Jahre läuft; dass niemand sich so recht zutraut, Bankvollmacht und Pflegeverträge zu managen. Doch gerade das ist der Anfang von echtem Schutz. Denn wenn alle wissen, woran sie sind, lassen sich Aufgaben verteilen – und Lösungen suchen, bevor sie zur Notoperation werden.

Konkrete Schritte, die Frieden schaffen

Aus einem solchen Gespräch können klare, kleine Schritte entstehen, die zusammen ein starkes Netz bilden:

- Eine vollständige Vertrags- und Kontoübersicht erstellen und an einem festen Ort aufbewahren.

- Vorsorgevollmacht und Patientenverfügung verfassen und die benannte Person wirklich einweihen.

- Lange laufende Verträge kritisch prüfen und, wenn möglich, durch flexiblere Modelle ersetzen.

- In Ruhe klären, welche Anschaffungen im höheren Alter noch sinnvoll sind – und welche nicht mehr.

- Innerhalb der Familie besprechen, wer im Ernstfall welche Aufgaben übernimmt.

Jeder einzelne dieser Schritte ist überschaubar. Zusammen aber bewirken sie, dass Geschichten wie die von Herrn K. seltener werden. Dass ein alter Mensch nicht mehr im Heim sitzt und für ein Auto zahlt, das vor dem Pflegeheim parkt wie ein Fremder, der seine Miete einfordert.

Eine stille Entlastung – für heute, morgen und danach

Als der Sohn von Herrn K. schließlich später am Abend das Pflegeheim verlässt, hat er zwar noch keine endgültige Lösung. Aber er hat begonnen, sich einen Überblick zu verschaffen. Er hat bei der Leasingfirma angerufen, mit der Bank gesprochen, im Heim nach Unterlagen zu Pflegegrad und Einkommen gefragt. Der Weg ist noch lang, die Situation nicht einfach. Doch etwas hat sich verändert: Er fühlt sich nicht mehr völlig ausgeliefert.

Vielleicht ist es genau das, was guter Schutz bedeutet: nicht die Illusion, jede Schwierigkeit vermeiden zu können, sondern das Vertrauen, vorbereitet zu sein, wenn sie kommen. Ein alter Mensch darf alt sein, ohne Verträge im Nacken zu haben, die zu Lebzeiten niemand hinterfragt hat. Eine Familie darf trauern, begleiten, lachen und erinnern, ohne gleichzeitig Detektiv und Schadensbegrenzungsteam spielen zu müssen.

Alle Vorsorgemaßnahmen, alle Tabellen, alle Vollmachten laufen am Ende auf einen leisen Wunsch hinaus: Dass Liebe Raum behalten darf, auch wenn das Leben sich verengt. Dass die letzten Jahre nicht von Mahnschreiben, Stress und Unklarheit dominiert werden, sondern von Begegnungen. Vom gemeinsamen Sitzen am Fenster, während der Regen leise fällt. Ohne dass irgendwo draußen ein glänzendes Auto darauf wartet, in Raten bezahlt zu werden.

Häufige Fragen (FAQ)

Wer muss das Leasing weiterzahlen, wenn jemand ins Pflegeheim kommt?

Grundsätzlich bleibt die Person, die den Leasingvertrag unterschrieben hat, zahlungspflichtig – auch im Pflegeheim. Angehörige müssen die Raten nicht automatisch aus eigener Tasche übernehmen. Allerdings können die Raten vom Konto des Pflegebedürftigen weiter abgebucht werden, solange dort Geld vorhanden ist und niemand den Vertrag aktiv ändert oder kündigt.

Können Kinder für die Leasingraten ihrer Eltern haftbar gemacht werden?

Nur wenn sie den Vertrag selbst mit unterschrieben haben oder eine Bürgschaft übernommen haben. Ansonsten haften Kinder nicht automatisch für Leasing- oder Kreditverträge der Eltern. Dennoch kann die finanzielle Belastung indirekt spürbar werden, etwa wenn das Vermögen der Eltern durch solche Raten schwindet und mehr Kosten für Pflege oder Unterstützung bei den Angehörigen hängenbleiben.

Was kann ich tun, wenn mein Angehöriger schon im Pflegeheim ist und noch laufende Verträge hat?

Verschaffen Sie sich einen Überblick über alle Kontobewegungen und Verträge. Prüfen Sie, ob eine Vorsorgevollmacht existiert. Falls ja, nutzen Sie diese, um mit Bank und Vertragspartnern zu sprechen und kündigen oder verhandeln Sie, wo möglich. Falls keine Vollmacht existiert und der Angehörige nicht mehr geschäftsfähig ist, kann ein rechtlicher Betreuer durch das Gericht bestellt werden.

Wie kann ich vermeiden, dass meine Familie später mit solchen Problemen konfrontiert wird?

Erstellen Sie eine schriftliche Übersicht über alle laufenden Verträge, richten Sie eine Vorsorgevollmacht ein und prüfen Sie längerfristige Verpflichtungen wie Leasing oder Kredite besonders kritisch. Überlegen Sie, welche Verträge im hohen Alter überhaupt noch sinnvoll sind, und sprechen Sie frühzeitig mit Ihrer Familie über Ihre Wünsche und finanziellen Verpflichtungen.

Ab welchem Alter lohnt sich Vorsorge in Bezug auf Verträge und Vollmachten?

Im Grunde lohnt sich Vorsorge immer dann, wenn andere Menschen im Ernstfall nicht unvorbereitet dastehen sollen – oft ab dem mittleren Erwachsenenalter. Spätestens mit Eintritt ins Rentenalter ist es sinnvoll, Vollmachten zu regeln, Verträge zu ordnen und die finanzielle Situation so zu strukturieren, dass ein plötzlicher Pflegefall nicht zur zusätzlichen Belastung für die Familie wird.